3月份,在各项稳增长政策持续显效下,工业生产出现积极变化,市场需求逐步回暖,产业链供应链加快恢复,市场预期明显改善,国民经济运行良好。从行业看,企业产销维持平稳,内销市场恢复较快,企业经营较前期改善。但国际环境依然复杂严峻,外贸市场存在不确定性,对于后市企业持观望态度。

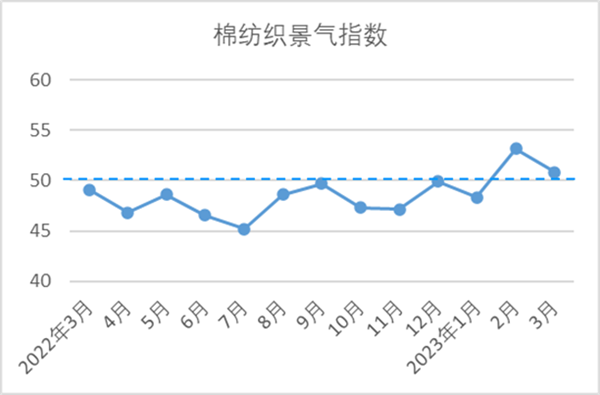

3月,中国棉纺织景气指数为50.81,较2月下降2.36,高于临界点,行业景气水平保持扩张态势。从分项指数看,构成中国棉纺织景气指数的7个分项指数中,原料采购指数、生产指数、产品销售指数、企业经营指数均高于荣枯线,原料库存指数、产品库存指数、企业信心指数低于荣枯线。

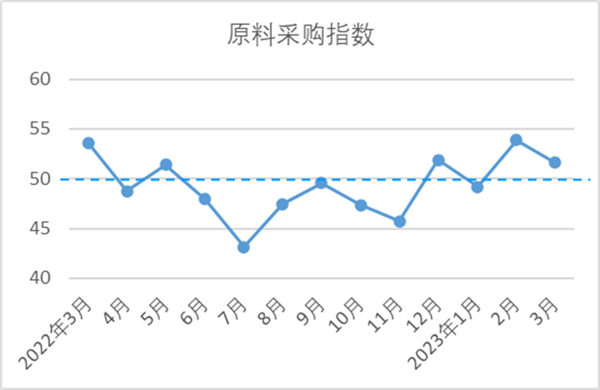

原料采购指数

3月,原料采购指数为51.63,较2月下降2.25,继续高于临界点。从原料市场价格看,棉花价格先涨后跌,涤纶短纤价格波动上涨,粘胶短纤价格略有下降。具体数据,国内3128级棉花现货月均价14717元/吨,环比下降292元/吨,降幅1.95%;1.4D直纺涤短月均价7317元/吨,环比上涨98元/吨,涨幅1.36%;主流粘胶纤维月均价13055元/吨,环比下降53元/吨,降幅0.41%。当月在旺季的预期下,企业原料采购意愿增强,加大原料采购量,尤其化纤短纤采购量较2月大幅增加。

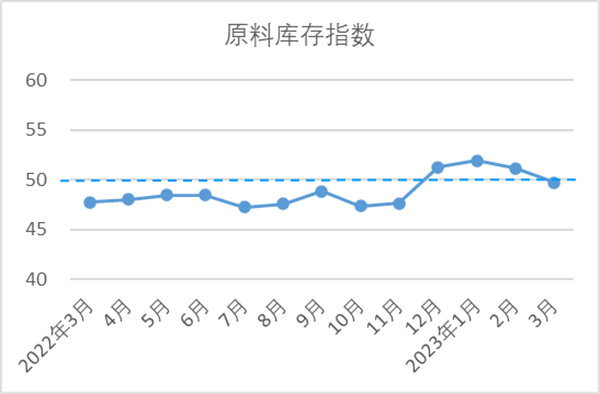

原料库存指数

3月,原料库存指数为49.71,较2月下降1.42,低于临界点。随着市场需求逐步回暖,企业生产加快,原料消耗增加。同时由于对于后市的不确定性导致企业原料库存维持在较低水平,因此原料库存指数下降。从分项指数看,棉花库存量指数50.49,较2月下降1.12;非棉纤维库存量指数48.93,较2月下降1.73,企业棉花库存水平高于化纤短纤。

生产指数

3月,生产指数为51.52,较2月下降2.63,继续高于临界点,处于扩张区间。当月棉纺织企业开工形势良好,多数企业满负荷开台,部分企业因订单不足开台有所下降,整体看行业生产基本维持平稳。从分项指数看,棉纺织企业设备开台率指数49.83,较2月下降3.34。产量方面,纱产量指数53.58,较2月下降2.51,布产量指数52.71,较2月下降1.13,表明纱布产量继续增加。

产品销售指数

3月,产品销售指数为50.94,较2月下降2.56,继续高于临界点。从市场价格看,由于棉花价格重心下移,纱线价格也有不同程度的下调,坯布价格调整略有滞后。当月,32支纯棉普梳纱月均价22844元/吨,环比下降208元/吨,降幅0.9%,纯棉坯布(32*32 130*70 2/1 47"斜纹)月均价4.75元/米,环比上涨0.11元/米,涨幅2.37%。从市场销售看,内销市场表现相对较好,新增订单以小批量为主,外销订单相对低迷。当月,纱销售量指数为52.13,较2月下降3.65;布销售量指数为51.62,较2月下降2.62。

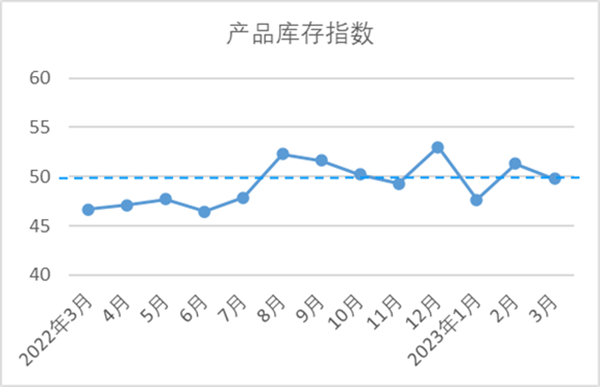

产品库存指数

3月,产品库存指数为49.8,较2月下降1.52,低于临界点,表明企业产品库存略有增加。由于当月新增订单量不多,多数棉纺织企业常规坯布产品库存量上升至一个月左右,差异化产品库存维持在20天左右。从构成产品库存指数的分项指标看,纱库存量指数为50.03,较2月下降1.46;布库存量指数为49.47,较2月下降1.6,表明纱线库存水平略好于坯布。

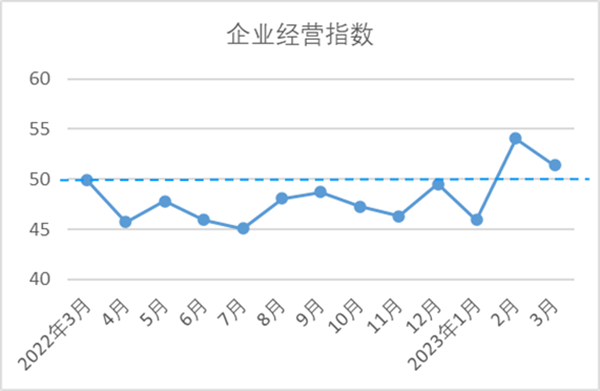

企业经营指数

3月,企业经营指数为51.37,较2月下降2.71,高于临界点,继续处于扩张区间。当月,企业产销进度平稳,经营效益总体良好。由于外销订单较少,企业纷纷降价抢单,压缩了企业利润。从构成企业经营指数的分项指标看,主营业务收入指数为51.96,较2月下降4.7;利润总额指数为50.79,较2月下降0.71,表明企业经营仍处于景气水平。

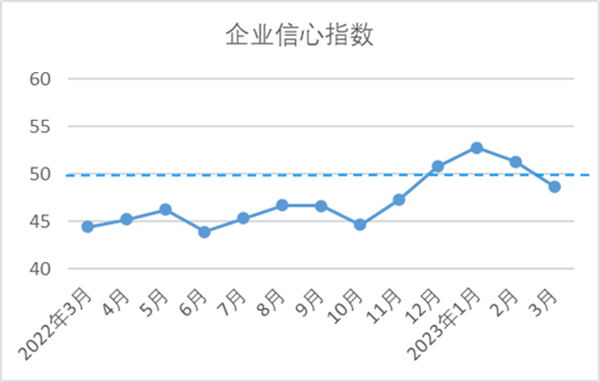

企业信心指数

3月,企业信心指数为48.68,较2月下降2.62,低于临界点。当前,全球金融市场风险上升,国际贸易环境复杂多变,外贸市场存在较大不确定性。国内经济运行虽开局良好,但市场需求制约不足仍然存在,纱布产品价格处于下降趋势,企业效益恢复面临困难,多数企业寄希望于淡季来临前下游需求能有所好转。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。

(来源:中棉行协)

版权所有:中国纺织工业联合会

地址:北京市东城区东四西大街46号院主楼136室 联系电话:(86-10)85229207/9200/9907/9909 传真:(86-10)85229219 邮编:100020

技术支持:中纺网络信息技术有限责任公司 京ICP备19057973号-1